¿Por qué existen los seguros? Porque existen los riesgos.

Todo en esta vida, cada decisión que tomamos, cada acción que realizamos, conlleva riesgos y hay que estar prevenidos ante ellos.

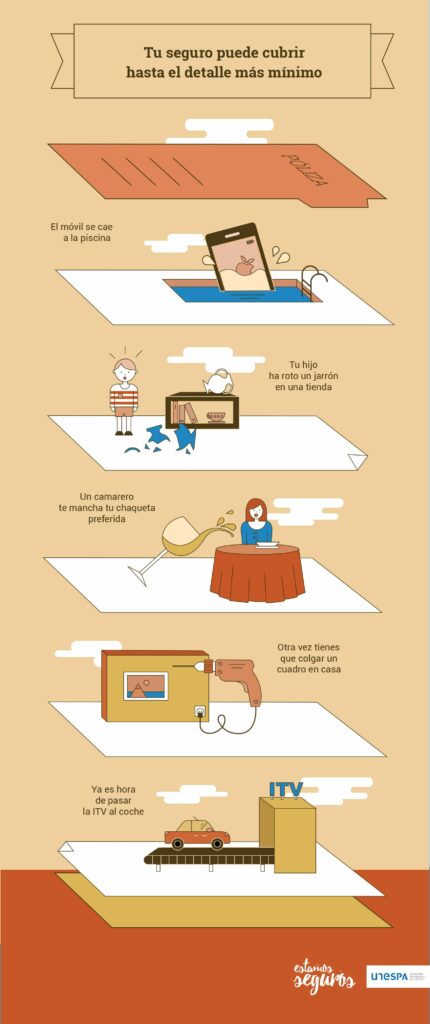

Podemos dar un traspiés por una baldosa mal puesta en la acera, perder las llaves del coche y hasta ver cómo nuestra mejor chaqueta se mancha de tomate por un camarero patoso… pues bien, aunque no lo sepamos, todo eso puede estar e incluso suele estar asegurado. Podemos no pensar en la existencia de los riesgos y cuando nos ocurra un imprevisto en el futuro, tratar de hacerle frente.

El seguro nace por la existencia de los riesgos en nuestra vida y la probabilidad de que estos ocurran.

¿El problema? En ocasiones los riesgos son graves, como un incendio en el hogar o accidente laboral, y los costes que estos imprevistos provocan, pueden llegar a ser tan elevados como para que no podamos afrontarlos.

Si contratamos un seguro, en cambio, es la aseguradora quien se compromete a reparar el daño que ha provocado ese imprevisto. De esta manera, lo que hasta el momento era una incertidumbre negativa (¿ocurrirá algo malo?) se convierte en una certidumbre positiva (el seguro se encargará).

Por este motivo, una parte crucial del trabajo de una aseguradora es precisamente calcular los riesgos, la probabilidad de que algo ocurra y el coste que supondrá solucionarlo. Ellos son quienes están alerta para tendernos una mano en el momento en que lo necesitemos.